2021-12-09

2021-12-09

2021年10月22日,中國境內首批MSCI中國A50 互聯互通ETF開始發售,一經發行便受到投資者廣泛追捧,首募總規模超300億人民幣。

2021年11月8日,首批四隻MSCI中國A50互聯互通ETF在內地交易所上市,上市首日總成交額突破100億人民幣,創下上市首日成交額最大的股票ETF產品等多項歷史紀錄,成交額一直在股票ETF中保持遙遙領先。

如今,同樣追踪“MSCI中國A50 互聯互通指數”的ETF產品隆重登陸香港市場,海外投資者們迎來擁抱中國核心產業龍頭、分享中國經濟增長紅利的寶貴機遇:2021年12月9日,南方東英MSCI中國A50互聯互通ETF開始在香港公開發售(交易代碼03003.HK )。

▍中國資產全球配置價值凸顯

1、外資嚴重低配估值優勢明顯

A股外資持股規模整體偏低,未來增配空間巨大。隨著中國資本市場對外開放不斷提速,MSCI、富時等國際指數相繼納入A股,但是截至到2021年三季度末,外資持有的A股規模只有3.56萬億元人民幣,持股佔比僅約為5.03%。相對比海外成熟市場,這一比例明顯偏低(早在2018年年底,韓國股市外資佔比就已經達到15.9%,日本、中國台灣佔比均超過25%)。隨著中國金融市場不斷開放,勢必吸引更多全球資本增配中國資產,未來A股外資配置比例有望持續增長。

中國核心資產估值水平已處於低位。當前中國股市的估值處於相對合理的水平,MSCI中國A50指數市盈率已經回落到12倍左右,與歷史估值相比,估值水平相對偏低。隨著中國經濟逐步回歸平穩,以MSCI中國A50互聯互通成分股為代表的優質企業盈利能力將得到修復,有望迎來估值與業績的戴維斯雙擊。

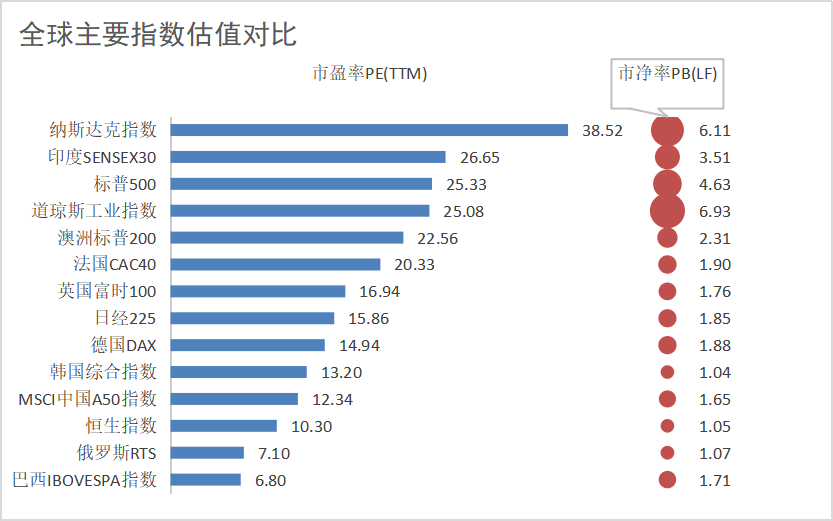

A股在全球市場具有較高的配置性價比。截至2021年11月30日,MSCI中國A50互聯互通指數的市盈率只有12.33倍(以整體法計算),估值整體水平處於歷史中游下方,未來隨著均值回歸,具有一定的上升預期。放在全球主要指數中對比來看,MSCI中國A50互聯互通指數的市盈率也處於較低的水平。

(數據源:Wind,截至2021年11月30日)

2、A股結構優化日趨均衡且高科技公司比例上升

近年来,中国经济转型持续提速,企业质量得到较大提升。在此背景下,A股上市公司的整体结构得到优化,质量显著增强。与2012年相比,2021年MSCI中国A50指数行业分布更加均衡,其中电信服务和信息技术的占比增长11.5%,日常消费和可选消费增长8.8%,医疗保健增长7.2%,而传统的房地产和金融行业占比合计减少18.4%*。医药、信息技术等高科技行业上市公司的占比明显提升,上市公司整体质量得到大幅改善。

3、經濟增速全球領先研發投入不斷提升

近年來,雖然全球經濟整體呈現增長放緩的態勢,但是相對比其他主要經濟體,中國經濟一直領漲全球,對全球經濟增長的貢獻巨大。特別是在新冠疫情肆虐的2020年,中國成為主要經濟體當中唯一經濟正增長的國家,中國的經濟韌性和製度優勢凸顯,為中國資產保值增值奠定重要基礎。

另外中國經濟的科技含量不斷提升,研發投入不斷增加。世界銀行數據顯示,中國研發支出佔GDP比重在全球主要國家的位次不斷上升,目前已經超過英國、加拿大等發達國家,為中國實現高質量發展奠定良好基礎。

(數據來源:世界銀行)

▍MSCI中國A50指數具有較高的配置價值

MSCI中國A50指數50只成分股是中國經濟和A股市場的典型代表,伴隨著中國經濟不斷成長和經濟轉型升級,從資產配置角度來看,MSCI中國A50指數具有較高的投資價值:

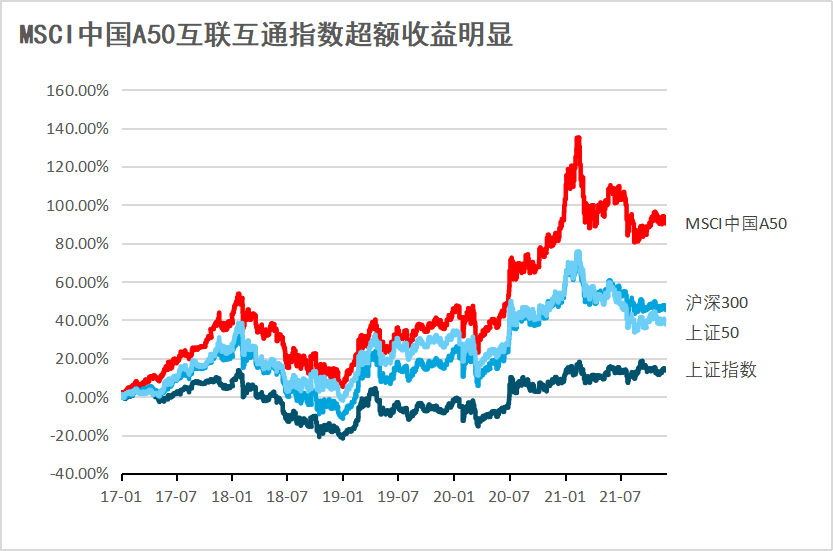

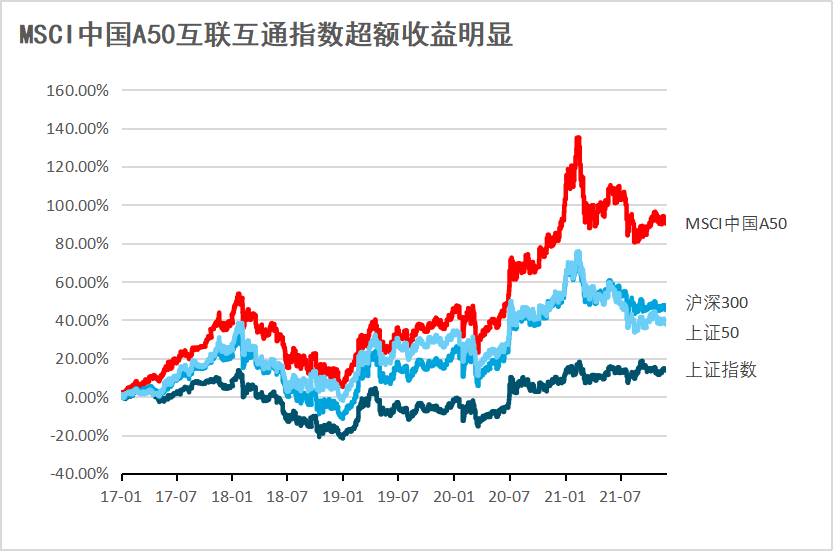

1、回溯历史,MSCI中国A50指数长期收益非常明显,特别是从2017年以来超额收益显著高于其他可比指数。从2017年以来,截至2021年11月30日,MSCI中国A50指数上涨90.28%,明显高于上证指数13.83%的涨幅,也高于沪深300指数45.17%的回报。

(數據來源:Wind,統計區間2017年1月1日至2021年11月30日)

注:MSCI中國A50互聯互通指數於2021年8月20日推出。推出之前的數據是回溯測試數據(即假設指數存在,在該時間段內的指數表現估值)。回溯測試表現結果與實際結果往往存在實質性差別。過往表現(無論是實際表現或回溯測試表現)不代表或保證未來表現。

除了收益外,從部分風險收益指標來看,MSCI中國A50指數還具有較好的風險收益比。

(數據來源:Wind,統計區間2017年1月1日至2021年11月30日)

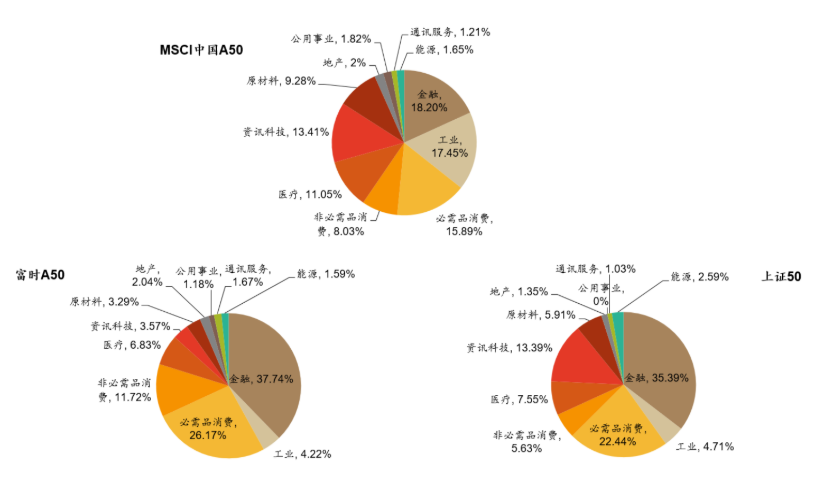

2、MSCI中國A50互聯互通指數編制更加合理,聚焦龍頭又兼顧行業均衡。MSCI中國A50指數基於MSCI中國A股指數(母指數),採用市值加權的方式,從11個GICS板塊中選取2只指數權重最大的個股,另外從大盤股中選出剩餘28隻股票。這種編制方法,聚焦A股龍頭公司,又兼顧了行業的均衡,旨在反映中國核心資產和新經濟龍頭的市場表現。

從指數權重分佈上來看,主要集中在電力設備、食品飲料、銀行、醫藥生物、電子等行業,和上證50及富時中國A50等指數相比,行業覆蓋更加多元,而且科技含量明顯更高,廣泛覆蓋了新能源、高端製造、新材料等新興行業,發展後勁更加充足。

(數據來源:MSCI、Wind)

3、自從內地和香港互聯互通機制建立以來,外資持續流入A股市場,外資重倉的股票中83%都是MSCI中國A50成分股,投資者認可度高,非常適合外資機構配置。當前外資對A股仍大幅低配,“水往低處流”趨勢不變,除非海外出現極端波動,否則外資仍將持續入場增配A股,尤其是A股市場的核心資產。

(數據來源:Wind)

4、MSCI中國A50ETF產品能夠給投資者提供更加多元的投資工具,它將與滬深港通以及MSCI中國A50互聯互通指數期貨共同形成一個多元化的互聯互通產品生態圈,幫助全球的投資者構建投資組合,有效管理風險,分享中國市場長期增長的紅利。

▍南方東英具有豐富的ETF管理經驗

南方東英MSCI中國A50互聯互通ETF (03003.HK )的管理人南方東英是亞太市場著名的ETF發行商,自2008年成立以來始終走在中國資本市場開放的前沿,投資產品遍布全球,具有非常豐富的ETF管理經驗。

南方東英把握中國資本市場開放和人民幣國際化進程中的機遇,拿下深港ETF互掛、滬港ETF互掛等多項首發,為境外投資者提供優質的A股ETF投資機遇,並積極參與互聯互通相關新政策的先行先試。

作為香港市場的後起之秀,在面對外資巨頭一眾強勁對手的情況下,南方東英發展迅速,已經成為了香港最大最活躍的ETF管理人之一。2021年,香港前十大活躍成交的ETF產品中,南方東英產品佔據半壁江山。

截至2021年三季度,旗艦產品南方富時中國A50ETF規模約15.08億美元,全球首只追踪恆生科技指數的ETF規模約14.50億美元,以及全球最大的中國純國債ETF規模約14.35億美元。

憑藉出色的管理能力,2020年,南方東英獲得多項殊榮,被亞洲資產管理、亞洲投資人等多家機構授予年度最佳ETF管理人。另外憑藉ETF領域的領先優勢,南方東英管理的南方A50等多只產品獲得“最佳ETF”、“最佳總回報”等榮譽。

重要資料:投資涉及風險,基金價格可升可跌,包括可能會損失投資本金。以上觀點並不代表南方東英資產管理公司立場。

南方東英MSCI中國A50互聯互通ETF(「子基金」)的投資目標,是提供緊貼指數(即MSCI中國A50互聯互通指數)(「指數」)表現的投資成績(扣除費用及開支前)。概不保證子基金將達致其投資目標。

子基金並不保證本金獲得償付,而閣下的投資或會蒙受損失。概不保證子基金將達致其投資目標。

指數屬新指數。與其他跟踪有較長運作歷史且較具規模的指數的交易所買賣基金相比,子基金或須承受較高風險。

指數跟踪中國大陸證券的表現(包括於中國大陸註冊成立的、大部分收入來自中國大陸的及其主要營業地點位於中國大陸的),因此指數會面對集中風險。子基金的投資集中於單一國家(即中國大陸)。因此,子基金可能會比基礎廣泛的基金(例如全球性或區域性基金)承受更大的波動,因為指數更容易受到中國大陸不利情況所帶來的價值波動所影響。

子基金以被動方式管理,而由於子基金的固有投資性質,基金經理並無酌情權針對市場變化作出應變。相關指數下跌預期會導致子基金的價值相應下跌。

請注意,以上列出的投資風險並非詳盡無遺,投資者應在作出任何投資決定前詳細閱讀相關基金章程及產品資料概要,有關指數提供者免責聲明,請參閱相關基金的發售文檔。基金發行人:南方東英資產管理有限公司。