2024-11-08

HaiPress

2024-11-08

HaiPress

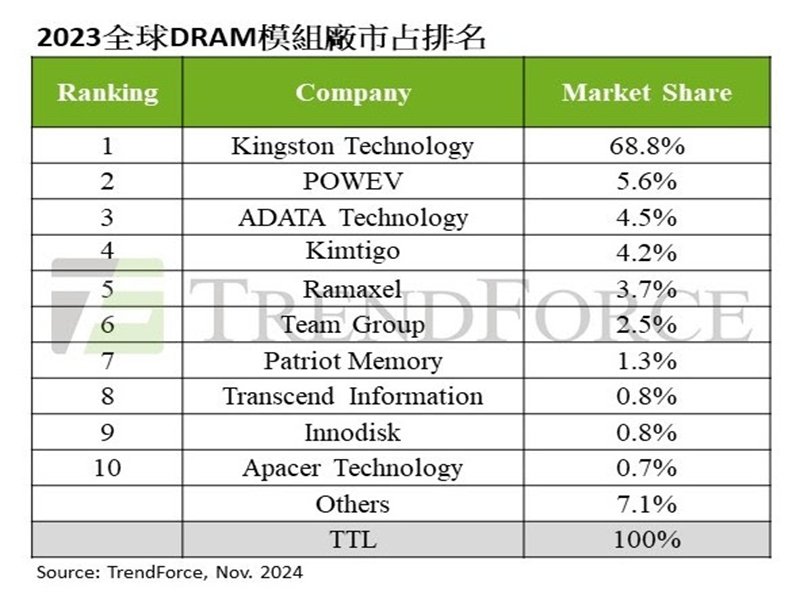

TrendForce:消費性需求疲弱 2023年DRAM模組廠營收年減28%。(TrendForce提供)

TrendForce表示,2023年全球DRAM模組市場整體營收達125億美元,年減幅達28%。主因為消費性電子產品在疫情過後進入庫存去化期,導致DRAM產品價格下滑,原廠的高稼動策略更加劇價格跌勢,直到2023年下半才開始反彈。

由於各業者所在市場區塊及經營策略不同,營收表現也明顯分歧。2023年前十大DRAM模組廠貢獻93%的產業整體營收,其中Kingston (金士頓)以近69%的市占率穩居龍頭,其營收規模縮小主要係反映部分市場出現消費降級趨勢,對高端品牌的銷售衝擊較大,即使如此,Kingston持續堅守高端品牌定位,並透過優化市場區域布局,以確保獲利水準。

POWEV(嘉合勁威)2023營收排名上升至第二名,旗下有Gloway(光威)、Asgard(阿斯加特)、Sinker(神可)等品牌分攻電競和工控市場,透過具價格競爭力的中國本土製DDR4顆粒以及積極在線上及線下通路促銷,POWEV去年營收大幅成長近40%。ADATA(威剛科技)於2023年下半市場反彈前期積極儲備低價庫存,並自2023年第四季起擴大出貨規模,全年營收大致與2022年持平,排名維持第三。

營收第四名的Kimtigo(金泰克)擴大海內外銷售通路和電競、工控應用產品線,並於2023年下半積極促銷,排名上升一位。Ramaxel(記憶科技)在通路市場的出貨量因市場需求萎縮而下降,排名下降至第五位,但Ramaxel在server DRAM模組業務已有初步規模,隨server市場逐漸擴大、國產化等需求加持下,將不斷蓄積未來的成長動能。

Team Goup(十銓)著重電競市場,拓展北美電商及代理商通路有成,並承接企業級server DRAM專案,2023年營收成長為前十大模組廠最高,排名也上升三位至第六名。Patriot Memory(博帝科技)則多元布局消費、電競和工控領域,營收排名保持第七。

營收排名第八至第十名的DRAM模組廠工控應用比重較高,受客戶端庫存調整影響,2023年營收出現下滑。第八名的Transcend(創見)另闢蹊徑,於去年第四季擴大消費性產品線規模,重回前十大營收排行榜。第九名Innodisk(宜鼎)深耕工控市場,並積極布局edge AI產品線;第十名Apacer(宇瞻)專注於工控市場,營收同樣因客戶庫存調整而有縮減。